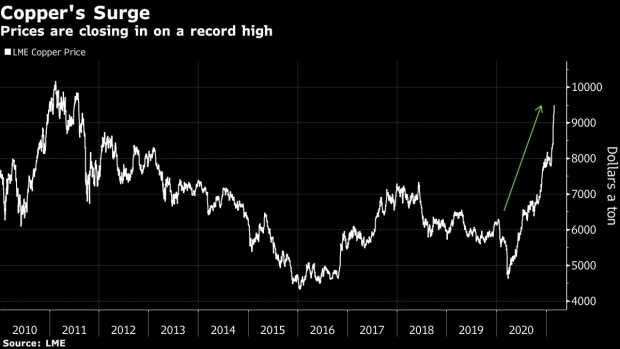

銅価格は急上昇を続け、2011年9月以来の最高水準に上昇し、70,000人民元/トンに近づきました。 2月22日の銅価格は、1ポンドあたり4.1155ドルでした。 (1トンあたり9,073.13ドル)

考えられる理由は次のとおりです。

(1.)商品への投資家は、パンデミック後の経済におけるインフラストラクチャおよび建設プロジェクトの需要の高まりを予測しています。

投資家はまた、世界中の政府が大量の金属を必要とする再生可能エネルギーと電気自動車を対象とした前例のない刺激プログラムを解き放つため、今後数年間で需要が急増するという賭けに銅を積み上げています。

発電、送電、貯蔵、消費に使用されるすべての金属の中で、銅は依然として最小公分母であり、発電、送電インフラストラクチャ、エネルギー貯蔵、および消費はすべて銅を必要とします。母材は、電線を含む多くの建設資材に使用されています。この上昇は、予想される強い需要と供給の制約の両方による、商品に対する短期的および長期的な楽観主義によって推進されています。

米国経済が完全に再開し、インフラストラクチャーに多額の投資を計画していることと、中国の継続的な景気回復により、銅の需要は引き続き高いと考える理由があります。

中国は金属の非常に大きな消費国であるため、銅価格の重要なパズルのピースです。 BCA Researchの商品アナリストによると、需要が非常に高いため、在庫は10年近くで最低レベルになっています。

(2.)物理的な市場を急速に引き締めます。

コロナウイルスのパンデミックが世界のサプライチェーンとロジスティクスに与える影響により、金属の供給は前年比で厳しくなりました。銅の供給に関しても、供給を妨げている2つの側面は、低品位でより深い鉱床と、市場の意欲とプロジェクトの利用可能性です。

物理的な銅市場の一部の地域では、供給条件がここ数年で最も厳しく、トップ消費者の中国の製錬所が原鉱を精製金属に加工するための利益率の低下に直面しているため、さらに圧力がかかる可能性があります。銅処理料金、精製の指標マージンは1トンあたり45.50ドルで、2012年以来最低です。

チリとペルーは、中国の銅製錬所の半加工材料の主要なサプライヤーです。港の混雑や物流の難しさ、さらにはチリの波のせいで、供給が逼迫しているのかもしれません。

(3.)主要経済国における低インフレの長年にわたる時代が終わるかもしれないという期待。

BofAのアナリストは、価格が「ある段階で」4.54ドルを超える可能性があると考えています。